騰訊音(yīn)樂登陸紐交所

十二月本是電(diàn)商企業的狂歡月,如今卻被騰訊“霸屏”。一周前,騰訊持股的創夢天地和(hé)蘑菇街(jiē)相繼在港股和(hé)美股上(shàng)市,今日,騰訊旗下騰訊音(yīn)樂娛樂集團成功在紐交所挂牌交易。

與行(xíng)業內(nèi)“流血上(shàng)市”的企業不同,騰訊音(yīn)樂早早就實現了盈利,賺錢(qián)方式也是十分特别,70%營收來(lái)自社交娛樂。騰訊音(yīn)樂獨特的商業模式為(wèi)行(xíng)業變現提供了借鑒,而在音(yīn) 樂版權付費方面還(hái)有(yǒu)更大(dà)的成長空(kōng)間(jiān)。

一波三折上(shàng)市路

有(yǒu)消息稱,騰訊在2016年7月即為(wèi)騰訊音(yīn)樂制(zhì)定了上(shàng)市策略,但(dàn)整個(gè)上(shàng)市曆程并不順利。

這兩年,關于騰訊音(yīn)樂上(shàng)市的傳聞一波接一波,直到今年10月2日,騰訊音(yīn)樂遞交了上(shàng)市招股書(shū),才确定了大(dà)緻上(shàng)市期限。

但(dàn)提交招股書(shū)不久,騰訊音(yīn)樂遇到了全球股市震蕩,并由此暫緩上(shàng)市進程,具體(tǐ)的上(shàng)市時(shí)間(jiān)一直未敲定。

這段時(shí)間(jiān),關于IPO進程的報道(dào)一再變化,從11月到12月,甚至一度傳出騰訊音(yīn)樂IPO将推遲至明(míng)年初。

由此看來(lái),在上(shàng)市這件事上(shàng),相較于快速上(shàng)市拿(ná)錢(qián),騰訊音(yīn)樂更看重合适的估值和(hé)股價的反映。而騰訊這麽不急不緩的上(shàng)市底氣最終還(hái)是來(lái)自亮眼的财務數(shù)據。

打破流媒體(tǐ)音(yīn)樂平台虧損魔咒

中國企業赴美上(shàng)市,往往會(huì)與美股的相似企業有(yǒu)所對标。因都是流媒體(tǐ)音(yīn)樂平台,騰訊音(yīn)樂對标的是Spotify。但(dàn)二者的商業模式卻不盡相同,最明(míng)顯的一點是,騰訊音(yīn)樂已經實現盈利,而Spotify還(hái)在持續虧損。

今年4月,Spotify赴美上(shàng)市,根據招股書(shū),Spotify目前營收主要來(lái)自用戶付費訂閱和(hé)廣告收入。如果用戶付費訂閱,在使用Spotify音(yīn)樂播放器(qì)時(shí),不會(huì)插播廣告,還(hái)能享受到更好的音(yīn)質;非付費用戶則會(huì)被插播廣告。

招股書(shū)顯示,Spotify2014年、2015年、2016年、2017年營收分别為(wèi)10.85億歐元、19.4億歐元、29.52億歐元、40.9億歐元;歸屬于母公司的淨虧損分别為(wèi)1.8億歐元、2.3億歐元、5.4億歐元、12.4億歐元。

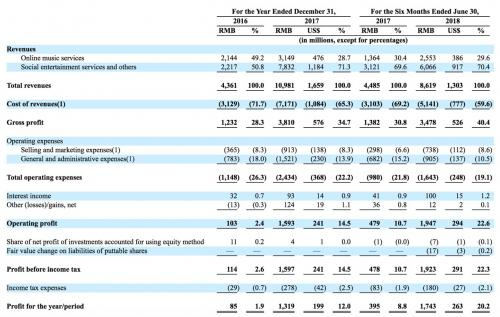

騰訊音(yīn)樂的營收則主要由線音(yīn)樂服務和(hé)社交娛樂服務組成,其中,在線音(yīn)樂服務主要包括付費訂閱和(hé)數(shù)字專輯;社交娛樂服務主要包括虛拟禮物和(hé)增值會(huì)員,比如用戶可(kě)以向分享卡拉OK的人(rén)發送虛拟禮物以表示感謝。

騰訊音(yīn)樂招股書(shū)顯示,2018年上(shàng)半年,其在線音(yīn)樂上(shàng)半年收入25.53億元,社交娛樂服務和(hé)其他服務收入60.66億元,分别占到總營收86.19億元的29.6%和(hé)70.4%,去年同期這一數(shù)據比例分别為(wèi)28.7%和(hé)71.3%。

今年上(shàng)半年,騰訊音(yīn)樂運營利潤為(wèi)19.47億元,經調整後利潤為(wèi)21.12億元;去年同期經調整後利潤為(wèi)7.32億元。今年前三季度,騰訊音(yīn)樂實現收入135.88億元,淨利潤27.07億元,調整後利潤32.57億元。

音(yīn)樂版權付費還(hái)有(yǒu)很(hěn)長的路要走

相比Spotify,騰訊音(yīn)樂主要靠直播、K歌(gē)等社交娛樂業務賺錢(qián),但(dàn)在線音(yīn)樂和(hé)版權付費更具長期發展和(hé)盈利的可(kě)行(xíng)性。參照陌陌、YY等直播平台,用戶增長放緩後,營收和(hé)利潤的增長也會(huì)受限。

目前,QQ音(yīn)樂的綠鑽和(hé)網易雲音(yīn)樂的黑(hēi)膠VIP都擁有(yǒu)不少(shǎo)會(huì)員,流量明(míng)星的付費數(shù)字專輯也賣得(de)如火(huǒ)如荼,但(dàn)整體(tǐ)來(lái)說,在線音(yīn)樂的付費用戶轉化率還(hái)非常低(dī)。

統計(jì)顯示,2017年中國在線音(yīn)樂付費率3.9%,遠低(dī)于在線視(shì)頻 22.5%的付費率,預計(jì)自2020年開(kāi)始在線音(yīn)樂付費率将迎來(lái)快速提升,到2023年達到28.7%。

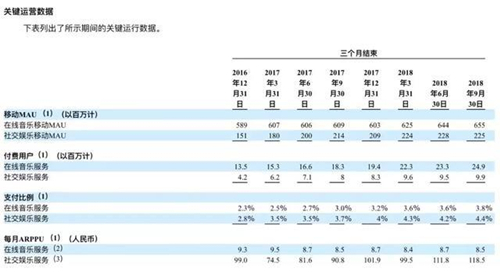

騰訊音(yīn)樂招股書(shū)顯示,截至截至2018年9月30日,騰訊音(yīn)樂在線音(yīn)樂付費用戶為(wèi)2490萬人(rén),付費率達到3.8%,社交娛樂付費用戶990萬,付費率為(wèi)4.4%。付費轉化率不及Spotify的1/10。

今年7月,Spotify發布的第二季度财報顯示,截至今年7月底,Spotify平台整體(tǐ)月活用戶數(shù)量(包含免費和(hé)付費用戶)增長到1.8億人(rén),付費用戶達到8300萬人(rén),付費率達到46%。而對于Apple Music來(lái)說,付費會(huì)員轉化率能夠達到80%。

歐美等發達國家(jiā)用戶已經養成了良好的付費習慣,但(dàn)在中國,培養用戶的付費聽(tīng)歌(gē)意識還(hái)不是一件容易的事,當前的音(yīn)樂平台也主要是以吸引流量為(wèi)主。

騰訊音(yīn)樂旗下四大(dà)音(yīn)樂産品QQ音(yīn)樂、酷狗音(yīn)樂、酷我音(yīn)樂和(hé)全民K歌(gē)的總月活用戶數(shù)已經超過8億,龐大(dà)的基礎客群如何向付費用戶轉化,是擺在騰訊音(yīn)樂面前的一道(dào)難題。

多(duō)元化布局增強用戶粘性

音(yīn)樂版權付費的未來(lái)市場(chǎng)非常可(kě)觀,但(dàn)用戶付費意識的培育需要時(shí)間(jiān)。在這個(gè)階段中,平台都在探索多(duō)元化發展,打造自身的獨特性,以增強用戶粘性。其中很(hěn)重要的一點就是獨家(jiā)內(nèi)容。

今年2月,國家(jiā)版權局推動了在線音(yīn)樂平台之間(jiān)相互授權,各家(jiā)平台獨家(jiā)音(yīn)樂數(shù)量的99%實現了共享,開(kāi)始拼剩下1%的差異化。艾瑞分析師(shī)呂榮慧曾告訴TechWeb,“即使版權方面形成了共赢的局面,對于新的內(nèi)容的争奪将更加激烈。”

招股書(shū)顯示,截至2018年6月30日,騰訊音(yīn)樂擁有(yǒu)來(lái)自200多(duō)個(gè)國內(nèi)和(hé)國際音(yīn)樂品牌的超過2000萬首歌(gē)曲,月活用戶數(shù)超過8億。在版權方面,騰訊音(yīn)樂擁有(yǒu)絕對的優勢,網易雲音(yīn)樂和(hé)蝦米音(yīn)樂在量級上(shàng)仍有(yǒu)很(hěn)大(dà)差距。

但(dàn)随着娛樂市場(chǎng)的發展,很(hěn)多(duō)不被熟知的音(yīn)樂形态開(kāi)始被發現,比如嘻哈、電(diàn)音(yīn)等,人(rén)們對音(yīn)樂的認知越來(lái)越豐富,內(nèi)容的天花(huā)闆被打破,在線音(yīn)樂平台紛紛布局上(shàng)遊,與唱(chàng)片公司合作(zuò),簽約獨立音(yīn)樂人(rén),打造自己獨家(jiā)的音(yīn)樂內(nèi)容。

2017年以來(lái),在線音(yīn)樂平台推出了一系列扶持原創音(yīn)樂人(rén)的項目。蝦米音(yīn)樂打造了“尋光計(jì)劃”,網易雲音(yīn)樂有(yǒu)“石頭計(jì)劃”,騰訊有(yǒu)“騰訊音(yīn)樂人(rén)計(jì)劃”以及酷狗發起的“校(xiào)園音(yīn)衆創計(jì)劃”等。前段時(shí)間(jiān),網易雲音(yīn)樂上(shàng)線DI電(diàn)音(yīn)電(diàn)台,網易CEO丁磊化身DJ打碟,親自為(wèi)其站(zhàn)台。

在更下沉的泛娛樂領域,直播、K歌(gē)、線下迷你(nǐ)KTV、演唱(chàng)會(huì)銷售、IP打造、周邊生(shēng)産等成為(wèi)布局重點,多(duō)元化發展創造了更多(duō)的付費場(chǎng)景。今年10月,網易雲音(yīn)樂正式上(shàng)線了直播産品LOOK直播,在網易雲音(yīn)樂App中也可(kě)以找到入口。

在線音(yīn)樂和(hé)社交娛樂兩條腿走路的騰訊音(yīn)樂,為(wèi)流媒體(tǐ)音(yīn)樂平台商業化提供了一個(gè)範本。目前,騰訊音(yīn)樂在國內(nèi)音(yīn)樂市場(chǎng)幾乎占據壟斷地位,網易雲音(yīn)樂緊随其後,但(dàn)也有(yǒu)不小(xiǎo)的差距。蝦米音(yīn)樂掉隊明(míng)顯。如今,騰訊音(yīn)樂率先上(shàng)市,留給第二梯隊的時(shí)間(jiān)已經不多(duō)了。

來(lái)源:TechWeb